光伏行業金剛線專題報告:切片細線化推進,鎢絲金剛線滲透有望啟動

一、金剛線細線化是降本關鍵,鎢絲母線優勢明顯

(一)金剛線:光伏硅片切割的“利器”

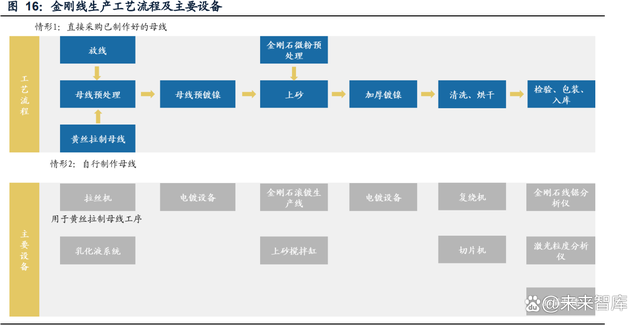

金剛線是一種線形超硬材料切割工具,結構包括母線基體、鎳鍍層、金剛石微粉顆 粒,主要生產工藝流程為:用電鍍的方法在鋼線基體上沉積一層金屬鎳,金屬鎳層 內包裹有金剛石顆粒,使金剛石顆粒固結在鋼線基體上。 金剛石線下游應用于光伏領域的需求占比超過90%。可用于硅棒截斷、硅錠開方、 硅片切割。金剛線切割的原理為,金剛線壓在硅材料表面,固結在鋼線基體上的金 剛石顆粒在鋼線帶動下快速移動,產生磨削效果,磨去部分硅料,形成“刀縫”,從 而達到切割的目的。

國內生產金剛線的頭部企業包括美暢股份、高測股份、恒星科技、岱勒新材、三超新 材、東尼電子等,總體格局較為集中。金剛線細線化進展較快,主要企業目前已實現 量產的金剛線母線主流直徑范圍在36~40um,線徑35um以下的產品仍在小批量試驗 或儲備當中。

(二)硅耗降本的關鍵,細線化趨勢確定

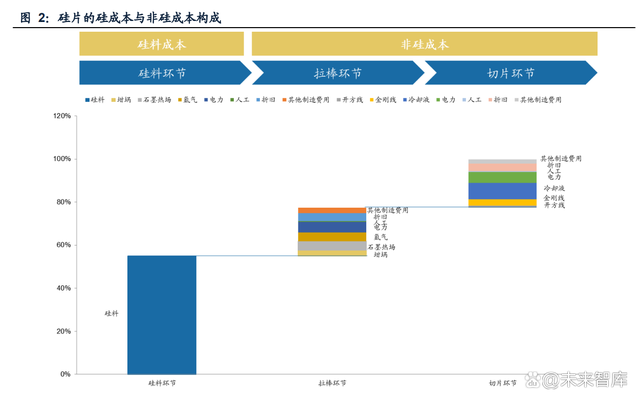

金剛線在光伏產業鏈中作為硅片生產的輔材,位于產業鏈上游,其技術性能直接影 響硅片的質量及光伏組件的制造成本,是光伏企業降本的核心技術環節。 單晶硅片的成本主要包括三個部分:(1)硅料環節:主要為硅料采購成本(55%); (2)拉棒環節:主要包括耗材(坩堝、熱場系統、氬氣等,占比合計10.8%)、電 力(4.95%)、設備折舊(3.6%)以及其他成本(2.7%);(3)切片環節:主要包 括耗材(開方線、金剛線、切割液等,占比合計11.5%)、電力(4.95%)、設備折 舊(3.6%)、人工以及其他成本(1.8%)。

從不同環節的成本構成,可總結出硅片主要的降本路徑:(1)降低硅料成本:當前 硅料價格處于高位,企業一般通過長單鎖定硅料。但硅料成本在硅片環節中占比較 高,達55%以上,屬于較為剛性的部分,更有效的降本方式為通過硅片薄片化、金剛 線細線化等來攤薄單片硅耗;(2)降低非硅成本(拉棒環節和切片環節):降低單 晶爐、截斷機、開方機等設備折舊成本,熱場系統、金剛線等耗材成本,以及電耗成 本等,可通過規模效應、技術改善、提升自動化程度等手段實現。過去降本更多降的 是非硅成本,但隨著時間推移,非硅成本的降本空間越來越有限,隆基2021年的非 硅成本同比僅降低了7%。可以預計,未來降低硅料成本的技術手段的重要性將愈發 凸顯。

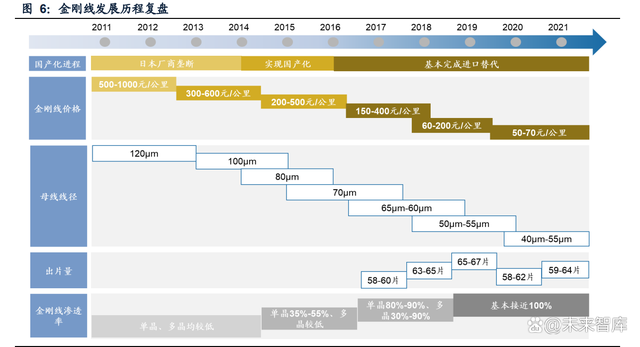

硅片的切割方式變革,對于光伏產業鏈降本具有重要意義。硅片切割方式能夠影響 硅料損耗、切片效率、硅片質量等。至今,晶體硅切割技術的發展已歷經了內圓鋸切 割——游離磨料砂漿切割——金剛石線切割的技術升級路線,每次改進都帶來了原 材料利用率、切割效率的提升和硅片單位切割成本的降低。金剛線在2014-15年實現 國產化后,在2019年已完全替代砂漿切割,成為當前主流的切割工藝。相比于傳統 的砂漿切割,金剛石線具有線耗成本低(降低非硅成本)和線徑更細(降低硅料成 本)等巨大優勢,每片切割成本可降低0.5-0.8元。

細線化是金剛線的長期發展趨勢。金剛線在光伏切片應用領域經歷了10年發展歷程, 目前在單晶切片和多晶切片的滲透率都達到了100%。金剛線滲透率提升的動力主要 來自兩個方面:一是國產化和規模化生產所帶來的價格快速下降,使得金剛線得以 大規模運用推廣;二是細線化帶來的出片量提升,從而降低單片硅耗,導致下游需 求快速增長。隨著硅料價格高企、硅片向大尺寸化和薄片化演進,細線化已成為金 剛線未來的長期發展趨勢。

(三)新一輪細線化變革,鎢絲母線有望加速滲透

高碳鋼絲細線化接近極限,鎢絲有望替代母線開啟新一輪迭代升級。金剛線的總線 徑等于母線線徑(>30um)+金剛石微粉直徑(15±5um),細線化主要以縮小母線 線徑為主,后文如無特別注明,我們所提到的金剛線線徑一般都指母線線徑。之前, 主流金剛線廠一直使用高碳鋼絲作為母線。經過長足發展,碳鋼金剛線線徑已演進 到了35μm,已然逼近極限,要繼續向35um以下的線徑探索,需要涉及母線材料的 轉換。而鎢絲作為一種新型材質,具備韌性高、可加工極細、切割性能好等優勢,具 備更大的細線化空間。因此,光伏切割用鎢絲的替代趨勢已越來越明顯。

硅料亟需降本+硅片薄片化大尺寸化,雙輪驅動鎢絲母線的應用滲透。從短期來看, 當前硅料價格較高,占硅片成本比重越來越大,而金剛線越細,切割硅棒時產生的 硅料損耗就越少。盡管鎢絲成本高于碳鋼絲,但在硅料價格貴的情況下仍然具有更 高性價比;從長期來看,鎢絲替代趨勢與硅片的大尺寸化和薄片化趨勢是相輔相成、 順勢而為的。薄片化意味著碎片率上升,而相同切割工藝下,線徑更細的鎢絲在切 割加工時對硅片的表面損傷更小,能夠帶來良品率上升。大尺寸化則對金剛線的切 割能力、抗拉強度有更高要求,鎢絲抗拉強度高、斷線率低,能夠跟隨硅片大尺寸化 的發展趨勢。

二、縱觀硅片產業鏈,展望鎢絲母線滲透

(一)下游硅片廠:當前硅價下,鎢基金剛線切片具備經濟性

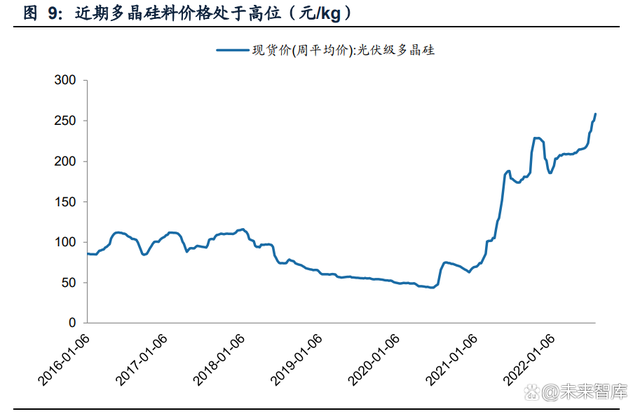

對硅片廠而言,鎢絲母線的經濟性取決于硅料價格和鎢絲成本。鎢基金剛線能否得 到大規模推廣,最首要的決定因素在于下游硅片廠使用鎢基金剛線切割硅片的經濟 性。如果鎢基金剛線切割過程中節省的硅料損耗能夠覆蓋鎢絲本身較高的成本,那么下游硅片廠就有動力用鎢基金剛線替代鋼絲金剛線。因此,鎢基金剛線的經濟性 主要取決于硅料價格和鎢絲成本。當前硅料價格處于高位,整體價格區間大致在 240~270元/kg之間。

為此,我們測算了在當前硅片價格下,由碳鋼金剛線切換成鎢基金剛線所產生邊際 收益與邊際成本。 鎢基金剛線帶來的邊際收益:鎢基金剛線由于具備更細的線徑,減少了切割槽距(槽 距=硅片厚度+金剛線線徑+振動損耗+誤差范圍),因此能提高單kg硅棒的出片量, 相當于減少了單位硅料損耗。因此,使用鎢基金剛線帶來的邊際收益即硅片價格*增 加的出片量。線徑越細,硅片越薄,硅片價格越貴,都能帶來收入端的上升。

鎢基金剛線帶來的邊際成本:一方面,鎢絲成本較貴:根據岱勒新材公告,碳鋼母 線價格在7-10元公里,我們取8元/公里作為碳鋼母線成本,同時鎢絲成本是碳鋼絲的 4-5倍,則鎢絲母線成本約為*4.5=36元/公里。根據岱勒新材公告,38um的碳鋼絲金 剛線價格在40元/公里左右,則金剛線在母線成本之上的成本和毛利加成約為40- 8=32元/公里;假設成本和毛利加成不變,則鎢基金剛線價格大約為36+32=68元/公 里。 另一方面,隨著金剛線線徑的減小,切割力也會相應下降,因此切割等量的硅棒時 線耗會增加。根據美暢股份招股書引用的中國能源報數據,2017年平均線徑65um的 金剛線對應的單GW線耗為37.5萬公里,而公司公告顯示38um碳鋼絲金剛線對應的 單GW線耗為50萬公里左右,我們假設耗用量是線性變化的,則同一材質金剛線母線 線徑每減少1um,單GW耗用量大約增加0.5萬公里。同時,由于鎢絲破斷力較強, 與同等線徑的碳鋼絲相比,理論上線耗要低5-10%左右。綜合考慮以上兩個因素,我 們假設鎢絲母線線徑相比38um高碳鋼絲線徑每減少1um,單GW耗用量的變化為 (50+(線徑差距)*0.5*)*90%。

可以看到,在260元/kg的硅料價格下,32um的鎢基金剛線相比于38um的碳鋼絲金 剛線而言具備性價比,能夠使單片凈收益提升0.035元左右,換算成單瓦凈收益則提 升0.005元左右。 為了分析鎢基金剛線性價比的彈性,我們首先對不同的硅料價格和鎢絲成本進行了 測算結果的敏感性分析。令以上模型中的其他參數不變,僅改變硅料價格或鎢絲成 本,單變量敏感性分析的結果顯示,當鎢基金剛線價格不變、硅料價格位于190元/kg 之上時,或是硅料價格不變、鎢絲成本漲幅不高于20%時,32um鎢基金剛線相比 38um碳鋼金剛線仍然具有一定的性價比。

從雙變量敏感性分析的結果來看,在250元/kg的硅料價格下,只要32um鎢基金剛線 價格漲幅低于10%(價格75元/km)便能具備經濟性(相比38um碳鋼金剛線);當 硅料價格下降至160元/kg時,只要32um鎢基金剛線價格下降10%便具備經濟性。

進一步看未來鎢基金剛線細線化可能帶來的降本空間。敏感性測算結果顯示,當硅 料價格位于230元/kg及以上時,使用33um即以下的鎢絲母線相比較38um的碳鋼絲 而言具備經濟性;當硅料價格位于190元/kg及以上時,使用32um以下的鎢絲母線具 備經濟性;當鎢絲母線線徑降到30um以下時,經濟性較高。

(二)中游金剛線廠:設備轉換成本低,毛利率可控

金剛線廠從鋼絲切換成鎢絲的最大動力來自于下游硅片廠對鎢基金剛線的需求。當 前,美暢股份、岱勒新材、高測股份、三超新材等多家金剛線企業已開展鎢基金剛線 的相關技術研發與客戶驗證。高測股份自2019年開始對鎢絲原材料進行技術儲備, 現在已經掌握了鎢絲電鍍生產技術的應用。2021年,美暢股份開始了鎢絲母線的研究,并取得了相關技術儲備。2021年下半年,岱勒新材以鎢絲替代碳鋼絲作為母線 的金剛線產品已成功開發并批量應用于客戶,公司已小批量試驗的鎢絲線為30μm。 此外,還有兩個因素可能影響金剛線廠用鎢絲替代鋼絲的動力:其一是設備和產能 的轉換,其二是鎢基金剛線的毛利率相比鋼絲金剛線是否有所降低。 首先,金剛線廠從碳鋼母線切換到鎢絲母線的設備轉換成本較低。將鎢絲或碳鋼絲 在電鍍上砂制成金剛線的工藝流程相同,可以實現設備共用。若金剛線廠直接對外 采購母線,則設備不需要更換;若金剛線廠自制母線(美暢股份),則在鎢絲拉拔環節與碳鋼絲有所不同,僅需要更換拉絲設備。

其次,只要成本控制得當,鎢基金剛線毛利率有望維持在較高水平。母線材質切換 為鎢絲后,由于鎢絲成本較貴,且金剛線成本結構中原材料占比較高,廠商毛利率 可能會有一定程度下降。但金剛線環節本身毛利率水平較高,2021年行業平均毛利 率33.55%。總體上,只要廠商對制造環節和產品設計環節的成本采取有效控制措施, 依然能夠將毛利率保持在較高的水平。例如,在面臨母線、金剛砂成本上漲壓力時, 美暢股份一方面在制造環節通過多線機改造、加快機臺線速等措施,提升了生產效 率;另外在產品設計環節利用技術儲備方面的優勢,進行工藝配方調整以降低材料 消耗,從而有效地將毛利率維持在較高水平。

(三)上游鎢絲廠:光伏應用領域打開增量,需求空間廣闊

隨著鎢絲廠商產能釋放,未來鎢絲價格可能降低,鎢基金剛線性價比將進一步凸顯。 當前光伏用鎢絲由于產能緊張,處于供不應求的狀態。目前主要的鎢絲供應商包括 廈門鎢業和中鎢高新,廈門鎢業已宣布了共計新增光伏細鎢絲年產能845億米的擴產 計劃,預計22年和23年將分別投產245億米/年和600億米/年的產能;中鎢高新也于 今年2月份宣布了新增年產能100億米的擴產計劃,建設期九個月,預計將于22年三 四季度投產。隨著巨量新增產能逐漸爬坡,預計鎢絲的高位價格將進入下降通道。

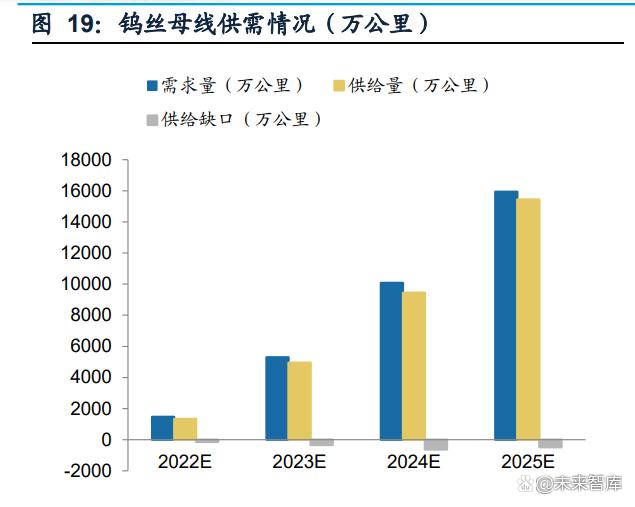

鎢絲最主要的應用領域是照明,需求較為單一集中,且附加值較低。絕大部分鎢絲 用于制作各種白熾燈和鹵鎢燈的燈絲以及氣體放電燈電極,少量用作高溫爐的發熱 材料、電子管的熱子和復合材料的加強筋等。一旦鎢絲能夠成功在光伏金剛線領域 批量推廣,則能夠為鎢絲廠商迅速打開新的增量市場空間。 我們通過以下根據和假設測算光伏用金剛線和鎢絲母線的市場空間: (1)全球光伏裝機容量的預測數值來自CPIA,單GW硅片線耗沿用前文的測算與假 設,金剛線歷史單價數據來自上市公司年報,并假設未來四年按照每年10%的速度 下降; (2)假設未來四年鎢絲母線的滲透率為10%/30%/50%/70%,對應測算出鎢絲母線 每年的需求量; (3)鎢絲母線供給量的預測數值來自廈門鎢業和中鎢高新公告的擴產項目及建設期; (4)鎢絲母線單價沿用前文假設,并假設未來四年按照每年10%的速度下降。

測算結果顯示,2022-2025年金剛線需求量可達到1.47/1.77/2.02/2.28億公里,市場 空間57/62/64/65億元;對應的鎢絲母線需求量為0.15/0.53/1.00/1.59億公里,市場空 間5.29/17.16/29.39/41.83億元,增速顯著超過金剛線,需求較為旺盛。由于兩大鎢 絲龍頭產能釋放需要一定周期,預計市場將出現供給缺口。

三、重點公司分析

(一)中鎢高新:產能落地在即,細鎢絲業務有望發力

公司主要從事括硬質合金和鎢、鉬、鉭、鈮等有色金屬及其深加工產品和裝備的研 制、開發、生產、銷售及貿易業務等。公司產品按照大類可劃分為:切削刀片及刀具 (27.36%)、硬質合金(24.69%)、化合物及粉末(28.47%)以及其他產品等, 廣泛應用于汽車制造、數控機床、航空航天、軍工、機械模具加工、IT產業加工、船 舶、海洋工程裝備等制造加工領域。

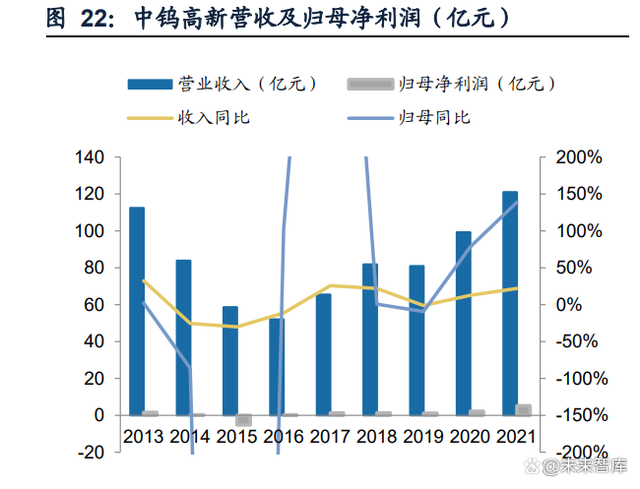

改革落地實現突破,公司近年業績穩中向好,毛、凈利率修復明顯。2021年公司實現營業收入120.94億元,同比+21.92%;歸母凈利潤5.28億元,同比+138.60%。2021 年毛利率19.38%,同比+0.97pct;凈利率4.37%,同比+2.14pct。主要原因在于公司 作為“雙百”行動第一批試點企業,對內部進行了精益管理和增強激勵等改革,實現 了盈利能力和費用管控能力的雙重提升。

100億米鎢絲擴產項目年內投產,總擴產規劃300億米。當前,公司的鎢絲相關產能 約為1億米/月,預計2022全年會實現20-30億米的產量。根據公司公告的投資者關系 交流記錄,公司年內新增光伏用高強度切割鎢絲產能100億米,預計建設期9個月, 三四季度建成,并逐步實現產量爬坡。隨著產能落地,公司業績將迎來第二成長曲 線。

(二)廈門鎢業:鎢業龍頭廠商,擴產規劃激進

公司的主營業務包括電池材料(49.8%)、稀土業務(14.75%)、鎢鉬等有色金屬 制品(33.38%)以及房地產開發及物業管理(0.33%)。其下屬子公司廈門虹鷺負 責鎢鉬等有色金屬制品業務,其細分業務又包括鎢礦山業務,鎢冶煉、鎢粉末和硬 質合金棒材產品,整體刀具產品,數控刀片,刀片毛坯、耐磨材料、模具材料,硬面 材料,頂錘產品,輥環、鑿巖工程工具,鎢鉬絲材產品,鉬冶煉及鉬粉末產品等。

2021年公司實現營業收入318.52億元,同比+67.96%;實現歸母凈利潤11.81 億元, 同比+92.24%。其中,鎢鉬等有色金屬業務實現營收109.58 億元,同比+45.41%, 實現利潤總額14億元,同比+74.57%。21年毛利率16.24%,同比-2.09%;凈利率 3.71%,同比+0.47%。鎢鉬等有色金屬業務的毛利率較高,21年為26.76%。

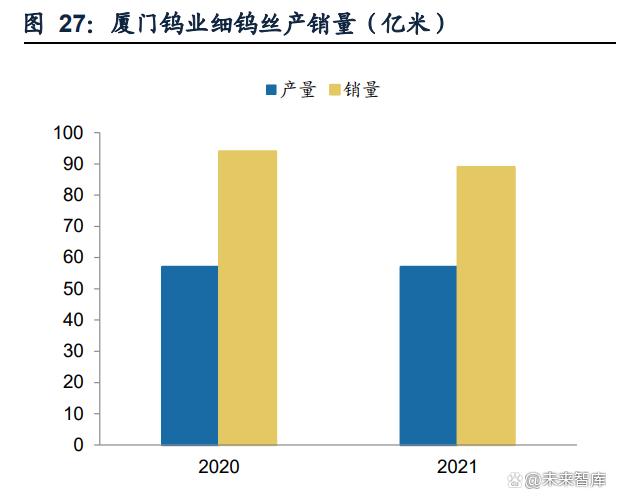

鎢絲擴產激進,毛利率較高。公司當前光伏用細鎢絲擴產項目規劃的產能共計845億 米/年,總投資11.36億元。當前公司月產能10億米上下,預計2022H2、2022年底、 2023H2將分別新增投產45億米、200億米、600億米的年產能。根據公司年報披露, 21年公司細鎢絲產量約57億米,銷量約89億米;細鎢絲收入約2億元(包括光伏用鎢 絲,但是具體比例公司未披露,結合實際情況,估計光伏用鎢絲占比較小),毛利率高達39%。

(三)高測股份:深耕硅片切割環節,掌握鎢絲技術儲備

公司主要從事高硬脆材料切割設備和切割耗材的研發、生產和銷售,業務涵蓋光伏 切割設備及切割耗材(81.18%)、硅片及切割加工服務業務(6.75%)、創新業務 (6.72%)、輪胎檢測設備及耗材(2.97%)四大板塊。

公司業績增長較快,毛、凈利率有所提升。2021年公司營業收入為15.67億元,同比 +109.97%;歸母凈利潤1.73億元,同比+193.38%。其中,光伏切割耗材(金剛線)實現收入2.92億元,同比增長37.47%。21年毛利率33.75%,同比-1.6%;凈利率 11.04%,同比+3.13%。21年公司業績高增長主要源于光伏切割設備的產銷兩旺。

重點推進金剛線細線化迭代和產能提升。公司當前已實現批量銷售的線型為38um、 40um,自2019年開始對鎢絲原材料進行技術儲備,現在已經掌握了鎢絲電鍍生產技 術的應用,正在積極開展35um及以下線型的研發測試。公司在行業內首次推出“單 機十二線”的技改活動,實現了金剛線產能的大幅提升,21年金剛線全年產量約 1,000萬千米,同比增加115.29%,全年銷量超800萬千米,同比增加80.54%,市占 率進一步提升。

(四)美暢股份:全球市占率領先,引領細線化潮流

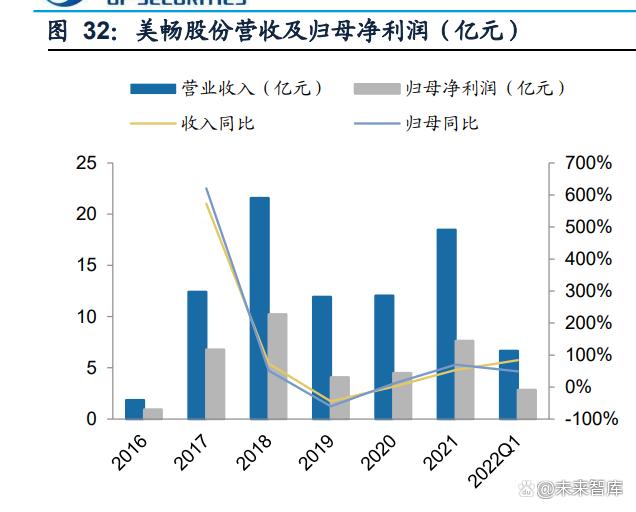

公司自成立以來,主要從事電鍍金剛石線的研發、生產及銷售,是目前國內生產規 模、市場份額領先的金剛石線生產企業,其生產的金剛石線主要應用于光伏硅片切割。公司生產的金剛石線其金剛石顆粒把持力強、分散性好、一致性高,客戶端切割 匹配性好、表現穩定、成品率高,是隆基股份、晶科能源、晶澳科技、保利協鑫等硅 切片客戶的主要供應商。 2021年,公司實現營業收入18.48億元,同比增長53.29%,實現歸母凈利潤7.63億 元,同比增長69.72%。毛利率55.16%,同比-1.38pct,凈利率41.29%,同比+3.94pct。

業內市占率領先,持續推動細線化升級迭代。根據年報,截至2021年底,公司金剛 石線年化產能達到7,000萬公里,2021年全年銷量4,540.82萬公里。公司市占率行業 領先,按照全球光伏新增裝機量對應的金剛線需求量測算,21年公司銷量市占率已 達46%。公司始終引領金剛線的細線化發展,率先提出了金剛石線“五化”發展路線 (細線化、省線化、快切化、低TTV(薄片)化、切割高穩定化),當前出貨量結構 以36um和38um金剛線為主,并有33um和35um的金剛線在小批量試驗中。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。